¿Vale la pena invertir en Oro en 2026? Análisis fundamental y perspectivas para LATAM

El Oro cotiza cerca de máximos históricos en 2026. ¿Es demasiado tarde para entrar? Analizamos los factores macro, la demanda de bancos centrales, el ciclo de la Fed y el caso específico para inversores en Latinoamérica.

Empieza sin arriesgar dinero real.

Antes de invertir dinero real, practica con una cuenta demo gratuita y aprende cómo funciona el mercado Forex, el Oro y Bitcoin en condiciones reales.

- ✓10.000 USD virtuales

- ✓Sin riesgo

- ✓Ideal para principiantes

- ✓Sin compromiso

Las cuentas demo permiten practicar estrategias y comprender el funcionamiento del mercado antes de operar con dinero real.

Operar Forex, Oro, Bitcoin y otros instrumentos financieros implica riesgos. El rendimiento pasado no garantiza resultados futuros.

La pregunta que recibo con más frecuencia en los seminarios de trading en Latinoamérica no es "¿cómo opero Oro?", sino "¿vale la pena invertir en Oro ahora?". Es una pregunta legítima. En 2026, el XAU/USD cotiza en zonas que hace cinco años parecían inimaginables. Para el ahorrista mexicano, el profesional colombiano o el joven argentino que mira su poder adquisitivo erosionarse mes a mes, el Oro representa tanto una oportunidad como una duda.

Este artículo no te dirá si comprar o no. Lo que hará es darte el marco analítico para que tomes tu propia decisión informada. Revisaremos los argumentos a favor, los riesgos reales, la situación específica de cada país de LATAM y cómo encaja el Oro en una estrategia de inversión personal.

Resumen ejecutivo: el caso del Oro en 2026

El Oro mantiene en 2026 una tesis constructiva apoyada en cuatro pilares: ciclo de recortes de la Reserva Federal, compras récord de bancos centrales, persistencia inflacionaria estructural y fragmentación geopolítica que debilita la confianza en el dólar como única reserva global. Sin embargo, la valoración actual exige selectividad: no es lo mismo comprar Oro a cualquier precio que esperar correcciones técnicas para acumular.

Para el inversor a largo plazo —horizonte de 3 a 5 años— la pregunta relevante no es si el Oro subirá el próximo mes, sino si preservará y aumentará su valor real frente a la depreciación de las monedas locales y la inflación global. En ese marco, el caso sigue siendo convincente.

Argumento 1: El ciclo de recortes de la Fed

La Reserva Federal inició en 2024 un ciclo de recortes de tasas que, aunque pausado, mantiene una trayectoria descendente en el mediano plazo. Las tasas reales —la tasa de interés menos inflación— están en territorio negativo o cercano a cero en varios meses de 2026. Ese entorno históricamente favorece al Oro, un activo que no paga intereses y que, por tanto, no sufre competencia de los bonos del Tesoro.

Cuando la Fed recorta, el dólar tiende a debilitarse y los flujos buscan alternativas. El Oro es la alternativa más líquida, más antigua y más universalmente aceptada. Las mesas institucionales en Londres y Nueva York ajustan sus modelos de asignación de activos aumentando el peso del Oro en proporción directa a la expectativa de recortes futuros.

El riesgo a este argumento es una sorpresa hawkish. Si la inflación de servicios en EE.UU. repunta y la Fed se ve forzada a mantener tasas altas más tiempo del esperado, el Oro enfrentaría presión. Sin embargo, la mayoría de economistas proyecta que el ciclo recesivo subyacente limitará la capacidad de la Fed para endurecer.

Argumento 2: Bancos centrales compran Oro como nunca antes

Los datos del World Gold Council para 2025 y principios de 2026 muestran un fenómeno sin precedentes: los bancos centrales están comprando Oro físico a un ritmo que no se veía desde la era de Bretton Woods. China, India, Turquía, Polonia, Singapur y decenas de economías emergentes diversifican activamente sus reservas lejos del dólar y del euro.

Esta demanda oficial es diferente de la demanda especulativa. Los bancos centrales no compran para vender en tres meses: acumulan para décadas. Eso crea un piso estructural en el precio del Oro que hace correcciones profundas menos probables. Incluso si el flujo especulativo se retira temporalmente, la demanda oficial absorbe la oferta.

Para el inversor individual en Latinoamérica, este argumento es especialmente relevante. Si los bancos centrales más poderosos del mundo están comprando Oro como cobertura contra la incertidumbre monetaria, ¿por qué el ahorrista mexicano o colombiano no debería considerar hacer lo mismo con una fracción de su patrimonio?

Argumento 3: La inflación persistente en LATAM

Mientras EE.UU. debate si la inflación está "bajo control", en Latinoamérica la realidad es distinta. México, Colombia, Chile y Perú mantienen inflaciones persistentes por encima de sus metas oficiales. Argentina, por su parte, afronta una dinámica inflacionaria que ha erosionado décadas de ahorro en pesos.

El Oro, medido en monedas locales, ha subido mucho más que en dólares. Para un argentino que compró Oro en 2020, la apreciación en pesos ha sido exponencial. Para un colombiano que diversificó parte de sus ahorros en XAU/USD, el Oro ha actuado como un seguro contra la depreciación del peso.

En 2026, la inflación estructural de LATAM no parece tener solución a corto plazo. Los déficits fiscales, las presiones salariales y la devaluación competitiva de monedas regionales crean un entorno donde el Oro funciona no como especulación, sino como preservación de valor.

Argumento 4: Fragmentación geopolítica y debilidad del dólar

La guerra entre Rusia y Ucraina, las tensiones en Oriente Medio, la guerra comercial EE.UU.–China y la proliferación de sanciones financieras han debilitado la confianza en el sistema de reservas dominado por el dólar. Los bloques alternativos —BRICS, acuerdos bilaterales en monedas locales— reducen la demanda marginal de bonos del Tesoro estadounidense.

Esa tendencia estructural, lenta pero irreversible, favorece al Oro como activo monetario neutral. No pertenece a ningún país, no puede ser congelado por sanciones y es aceptado como pago en cualquier jurisdicción del planeta. En un mundo fragmentado, esas características ganan valor.

Los riesgos: ¿por qué el Oro podría decepcionar?

Ninguna inversión está exenta de riesgo. El Oro enfrenta al menos cuatro escenarios adversos plausibles en 2026:

- **Corrección técnica profunda.** Si el flujo especulativo se retira rápidamente, el XAU/USD podría corregir un 10 %–15 % sin que cambie la tesis fundamental. Eso no sería una reversión, pero sería doloroso para quien compró en máximos.

- **Fortaleza sostenida del dólar.** Si la Fed mantiene tasas altas más tiempo del esperado y el DXY sube, el Oro enfrenta viento de frente. Históricamente, la correlación inversa XAU/USD–DXY es fuerte.

- **Repunte del crecimiento global.** Un "soft landing" perfecto donde el crecimiento se acelera sin inflación reduciría la demanda de refugio y favorecería activos de riesgo sobre el Oro.

- **Competencia del Bitcoin.** Aunque el Oro y el Bitcoin no son perfectos sustitutos, parte del flujo de refugio minorista se ha desviado hacia criptomonedas. Si el BTC consolida su papel como "oro digital", podría competir por flujos que antes iban exclusivamente al XAU/USD.

¿Oro físico, ETF o CFD?

Para el inversor latinoamericano, las opciones dependen del objetivo y del capital disponible.

**Oro físico (monedas o lingotes).** Ideal para inversores con horizonte muy largo que buscan protección patrimonial real. El problema es la liquidez: vender oro físico en LATAM no es tan sencillo como cerrar una posición en una plataforma. También hay costos de custodia, seguro y autenticación.

**ETF de Oro.** Una opción intermedia accesible desde cuentas de brokerage internacionales. Ofrece exposición al precio spot sin los inconvenientes del físico. El riesgo es el contraparte: dependes de la solvencia del emisor del ETF.

**CFD de XAU/USD.** La opción más flexible para traders e inversores activos. Permite operar al alza y a la baja, utilizar stops automatizados y convertir posiciones en efectivo en segundos. La desventaja es que requiere comprensión del apalancamiento y los costos de rollover. Plataformas como Exness ofrecen acceso a XAU/USD con spreads competitivos.

Casos por país: ¿cómo encaja el Oro en tu situación?

México

El peso mexicano ha sido una de las monedas más estables de LATAM, pero la presión fiscal y la incertidumbre política generan volatilidad periódica. Para el mexicano con ahorros en pesos, destinar un 5 %–10 % del patrimonio a Oro (vía CFD o ETF) funciona como diversificación sin complicaciones cambiarias.

Colombia

La depreciación estructural del peso colombiano ha sido implacable. Un colombiano que en 2015 tenía ahorros en COP y no los diversificó ha perdido poder adquisitivo real significativo. El Oro, medido en COP, ha subido más del 300 % en esa década. Para el colombiano, invertir en Oro no es opcional: es una necesidad de protección.

Perú

Economía minera donde el Oro tiene presencia cultural e institucional. Los inversores peruanos tienen acceso relativamente fácil a productos de inversión en metales. La recomendación es combinar exposición local con exposición internacional via XAU/USD para no depender solo del mercado doméstico.

Chile

El peso chileno es sensible al cobre, pero también a la política local. Con debates sobre reforma previsional y presión fiscal, los chilenos con capital disponible consideran al Oro como cobertura frente a la volatilidad política. La plataforma de trading internacional es el camino más directo.

Argentina

El caso más extremo de la región. En Argentina, no invertir en dólares, Oro o activos indexados es aceptar la erosión mensual del ahorro. El Oro en dólares ofrece doble protección: contra la inflación argentina y contra la devaluación del peso. Para el argentino, la pregunta no es si vale la pena, sino cuánto puede invertir.

Artículos relacionados

- TemaCómo operar oro (XAU/USD) en Exness: paso a paso para principiantes

- TemaGestión de riesgo para principiantes: protege tu capital en Forex y XAU/USD

- Pilar¿Qué es Forex y cómo funciona?

- BrokerExness Review 2026: análisis completo del broker para traders de Forex y Oro en LATAM

- Broker¿HFM es confiable o es una estafa? Análisis 2026

- TemaPrimeros Pasos para Operar Oro y Forex Desde Colombia (2026)

- TemaExness Colombia: Guía Completa 2026 (Registro, Depósito y MT5)

- TemaCómo Abrir una Cuenta Exness en Colombia (Paso a Paso 2026)

- TemaCuenta Demo Exness Colombia: 10.000 USD Virtuales Gratis (2026)

- TemaCómo Verificar una Cuenta Exness Colombia (KYC 2026)

Empieza por las bases

Tu siguiente paso

Oro · Confianza · 03/10Continúa la Ruta del Oro (XAU/USD)

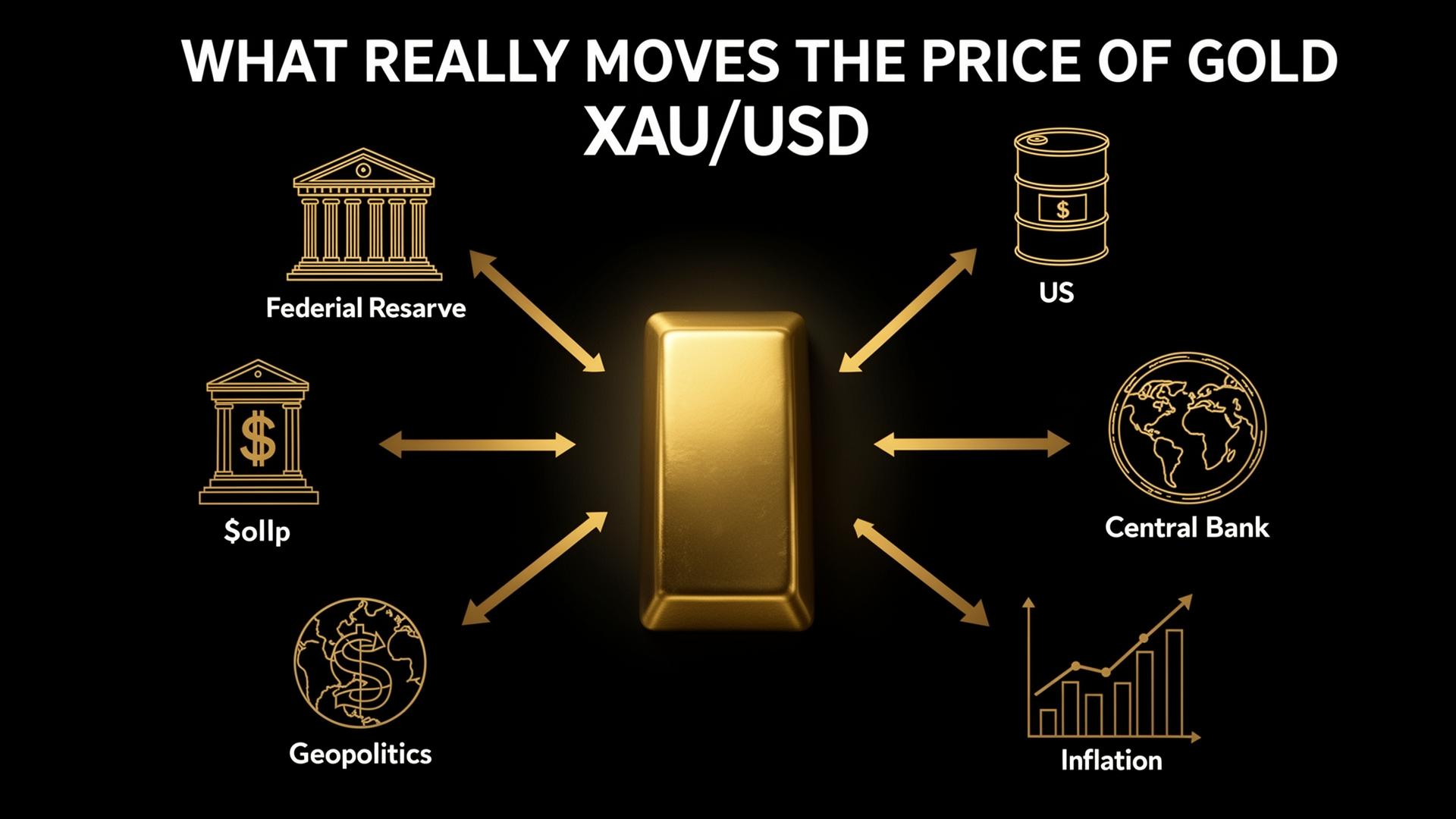

¿Qué mueve realmente el precio del Oro? Factores que todo trader debe conocer

Análisis editorial 2026 de los factores reales que mueven el precio del Oro (XAU/USD): Fed, tasas reales, dólar, inflación, geopolítica, bancos centrales, ETFs y demanda física. Cómo monitorearlos como un profesional.

Seguir leyendoAprende los conceptos básicos

Guías esenciales para entender este tema desde cero.

Preguntas frecuentes

01¿Es demasiado tarde para comprar Oro?

No existe "demasiado tarde" en una tendencia estructural. Pero sí es mejor acumular en correcciones que comprar en máximos históricos. Si el Oro está en zona de máximos, considera compras escalonadas (Dollar Cost Averaging) en lugar de una sola entrada.

02¿Cuánto de mi patrimonio debo destinar a Oro?

La regla clásica de asignación de portafolio sugiere entre un 5 % y un 15 % en metales preciosos, dependiendo del perfil de riesgo y del contexto macro. En contextos de alta incertidumbre —como el actual en LATAM— algunos asesores suben esa cifra al 20 %.

03¿Oro o dólares?

No son mutuamente excluyentes. El dólar protege frente a la depreciación de monedas locales; el Oro protege frente a la depreciación del propio dólar. Una combinación de ambos es la estrategia más robusta para inversores latinoamericanos.

04¿Puedo perder dinero invirtiendo en Oro?

Sí. El Oro tiene ciclos bajistas. Entre 2011 y 2015 cayó más de un 40 %. Quien compró en el máximo de 2011 tardó siete años en recuperarse. El Oro es una reserva de valor a largo plazo, no una inversión sin riesgo a corto plazo.

Recomendación editorial

Mejores brokers para operar oro (XAU/USD)

Spreads competitivos, ejecución estable y swap-free disponible.

- RecomendadoExnessDesde 10 USD

Spread bajo en XAU/USD y swap-free elegible

- ✓Spread Pro 9–15 / Raw 0–3

- ✓Cuentas swap-free elegibles

- ✓Retiros 24/7

- ✓MT4, MT5 y TradingView

- RecomendadoIC MarketsDesde 200 USD

Scalping de oro con cTrader / profundidad de mercado

- ✓ECN puro con comisión 7 USD/lote

- ✓cTrader nativo

- ✓Apalancamiento hasta 1:500

- ✓Profundidad de mercado

- HFMDesde 5 USD (Cent)

Alternativa con cuenta Premium balanceada

- ✓Spreads competitivos en Premium

- ✓Copy trading HFcopy

- ✓Bonos frecuentes

- ✓Cuenta Cent para practicar

Operar Forex, CFDs, oro y criptomonedas implica un alto riesgo de pérdida de capital. Ninguna rentabilidad está garantizada.

Autor

Ana Lucía TorresAnalista editorial de FXLATAMNEWS · Cobertura especializada para LATAM. Ver perfil completo →

Etiquetas