Los errores financieros que mantienen a muchas personas sin ahorros

Errores financieros comunes en LATAM 2026: deudas caras, falta de fondo de emergencia, inflación ignorada y ausencia de diversificación. Guía práctica para corregirlos.

Empieza sin arriesgar dinero real.

Antes de invertir dinero real, practica con una cuenta demo gratuita y aprende cómo funciona el mercado Forex, el Oro y Bitcoin en condiciones reales.

- ✓10.000 USD virtuales

- ✓Sin riesgo

- ✓Ideal para principiantes

- ✓Sin compromiso

Las cuentas demo permiten practicar estrategias y comprender el funcionamiento del mercado antes de operar con dinero real.

Operar Forex, Oro, Bitcoin y otros instrumentos financieros implica riesgos. El rendimiento pasado no garantiza resultados futuros.

En Latinoamérica, millones de personas trabajan duro todos los meses pero terminan sin ahorros, con deudas crecientes y la sensación de que su dinero desaparece. La causa rara vez es la falta de esfuerzo: son los **errores financieros** repetidos sistemáticamente, muchas veces sin siquiera ser conscientes de ellos.

Este artículo identifica los errores más comunes en LATAM 2026 —desde la deuda de tarjeta de crédito hasta la ignorancia de la inflación— y ofrece soluciones prácticas para corregirlos. No promete riqueza rápida, pero sí claridad sobre qué está frenando tu capacidad de construir patrimonio.

Resumen rápido

- Los errores financieros más dañinos son pequeños y repetidos.

- La deuda de tarjeta de crédito en LATAM puede superar el 40 % anual.

- Ahorrar sin protección contra la inflación es perder dinero en silencio.

- No tener fondo de emergencia convierte cada imprevisto en crisis.

- Corregir estos errores no requiere ganar más: requiere decidir mejor.

Tabla de contenido

- Error 1: vivir con deuda de tarjeta de crédito

- Error 2: no tener fondo de emergencia

- Error 3: ahorrar sin protección contra la inflación

- Error 4: depender de un solo ingreso

- Error 5: invertir sin entender

- Error 6: no tener presupuesto

- Error 7: pagar deudas tarde o mínimo

- Tabla comparativa: antes y después de corregir errores

- Casos reales LATAM

- Enlaces internos

- FAQ y conclusión

Error 1: vivir con deuda de tarjeta de crédito

La tarjeta de crédito es una herramienta poderosa cuando se usa con disciplina, pero en LATAM se ha convertido en una trampa para millones. Las tasas de interés en México, Colombia, Chile y Argentina superan con frecuencia el 30 %, 40 % o incluso 60 % anual. Mantener un saldo revolvente de 3.000 USD a una tasa del 45 % significa pagar más de 1.300 USD al año solo en intereses, sin reducir el capital.

El error no es tener tarjeta: es usarla para gastos corrientes sin poder pagar el total cada mes. La solución es simple pero exige disciplina: pagar el total de la tarjeta cada mes, sin excepciones. Si no puedes hacerlo, la tarjeta no es para ti en este momento.

Las tarjetas de crédito como fuente de ingreso

Algunas personas en LATAM usan la tarjeta de crédito como si fuera un ingreso adicional: compran hoy, pagan mañana. El problema es que 'mañana' nunca llega con el total. Cada mes que pasa, los intereses se capitalizan y la deuda crece. A tasas del 40 % anual, una deuda de 2.000 USD se convierte en 3.600 USD en dos años sin comprar nada nuevo.

Error 2: no tener fondo de emergencia

El fondo de emergencia es la red de seguridad que evita que un imprevisto —una enfermedad, una reparación del auto, una pérdida de empleo— se convierta en deuda. En LATAM, donde los contratos laborales son más frágiles y los sistemas de seguridad social limitados, no tener este fondo es un error estructural.

La regla estándar es acumular entre 3 y 6 meses de gastos esenciales. En LATAM, donde la inflación y la devaluación son frecuentes, este fondo debe estar en una moneda estable, preferiblemente USD. Comienza con una meta pequeña: 500 USD. Luego 1.000. Luego un mes de gastos. Cada paso cuenta.

El ciclo de la emergencia sin fondo

Sin fondo de emergencia, cada imprevisto —desde una llanta pinchada hasta una consulta médica— se convierte en deuda. Esa deuda genera intereses. Los intereses reducen tu capacidad de ahorro. La reducción del ahorro perpetúa la ausencia de fondo. Es un ciclo vicioso que solo se rompe con una decisión consciente: empezar a ahorrar para emergencias hoy, aunque sea con 50 USD.

Error 3: ahorrar sin protección contra la inflación

Guardar dinero bajo el colchón o en una cuenta de ahorro que pague menos que la inflación es uno de los errores más silenciosos y dañinos. En Argentina, con inflación anual superior al 100 %, ahorrar en pesos sin protección destruye el patrimonio en meses. En México o Colombia, con inflaciones más moderadas pero persistentes, el efecto es más lento pero igual de real.

La solución es diversificar parte del ahorro en activos que conserven o aumenten su valor frente a la devaluación. Para el ahorro a corto plazo, USD es la referencia. Para el patrimonio a mediano y largo plazo, el Oro (XAU/USD) ha demostrado ser un refugio de valor durante siglos. Ver ¿Qué es XAU/USD?.

Error 4: depender de un solo ingreso

Un solo salario es un punto único de fallo. Si pierdes el empleo, pierdes el 100 % de tus ingresos. Este error es comprensible: construir múltiples fuentes de ingresos requiere tiempo y habilidades. Pero en 2026, las herramientas digitales han reducido drásticamente la barrera de entrada.

Opciones accesibles en LATAM incluyen: freelance digital, venta de servicios online, marketing de afiliados, creación de contenido educativo o comercial, y el aprendizaje de trading como habilidad adicional —siempre con gestión de riesgo. Ver Cómo crear una fuente de ingresos online y Habilidades para trabajar online.

La ilusión de la estabilidad laboral

En LATAM, incluso los empleos considerados 'estables' pueden desaparecer por reestructuraciones, crisis económicas o cambios de política. Depender de un solo ingreso es apostar a que nada malo ocurra —una apuesta que, estadísticamente, tiende a perderse. La diversificación de ingresos no es solo para emprendedores: es una protección necesaria para cualquier persona con responsabilidades financieras.

Error 5: invertir sin entender

El FOMO (miedo a quedarse fuera) lleva a muchos en LATAM a invertir en activos que no entienden: criptomonedas desconocidas, esquemas de 'rendimiento garantizado', Forex sin educación previa, o acciones recomendadas por influencers. El resultado predecible es pérdida de capital.

La regla de oro de la inversión es simple: **nunca inviertas en algo que no puedes explicar con tus propias palabras**. Antes de poner un solo dólar en Bitcoin, Oro o Forex, dedica tiempo a entender qué es, cómo funciona, cuáles son los riesgos y qué estrategia de salida tendrías. Ver Bitcoin para principiantes y ¿Qué es Forex?.

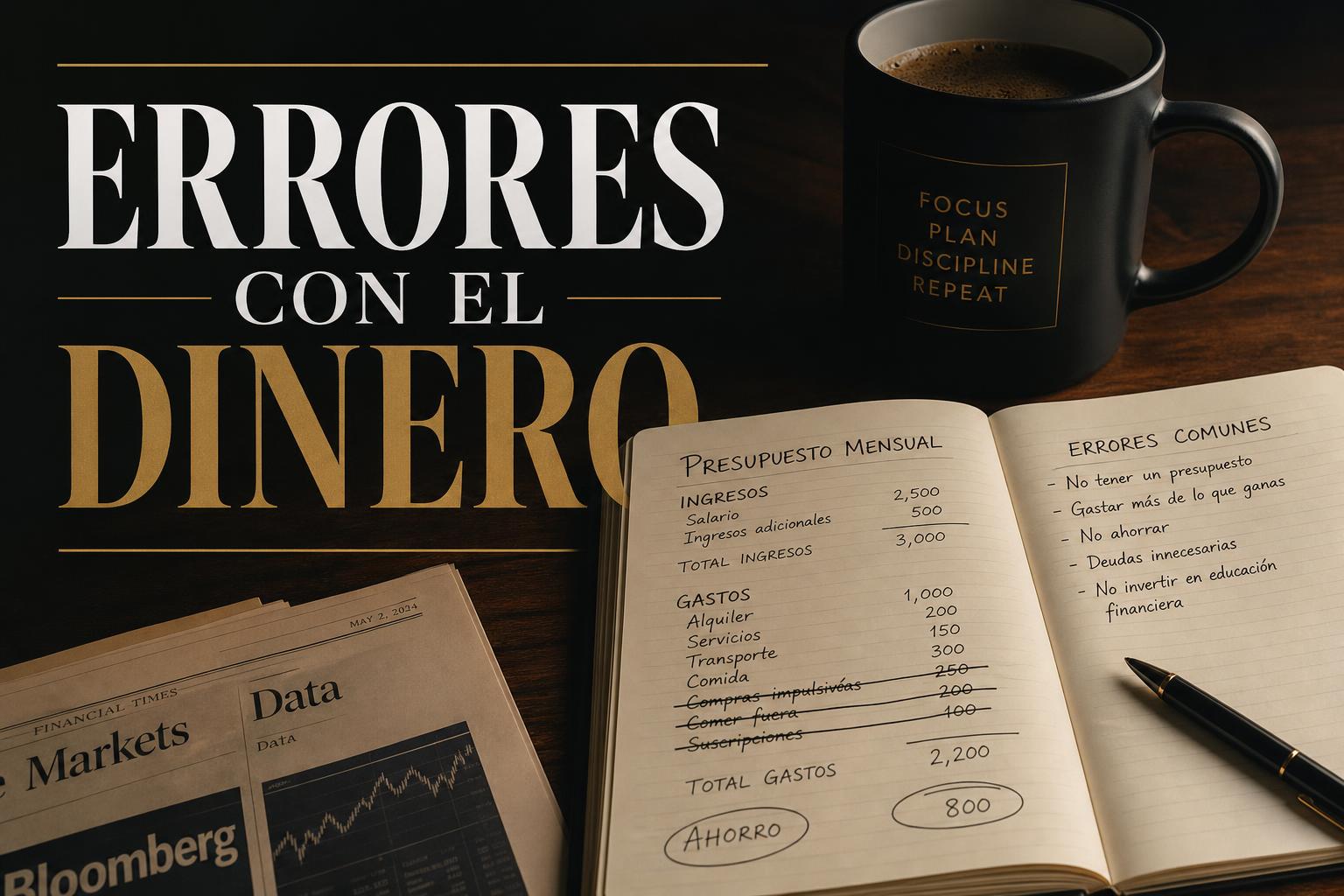

Error 6: no tener presupuesto

El presupuesto no es una restricción: es un mapa. Quien no sabe cuánto gasta en cada categoría no puede optimizar. Los gastos hormiga —suscripciones olvidadas, café diario, transporte por aplicación— pueden sumar cientos de dólares al mes sin dejar rastro visible.

La solución práctica: durante 30 días, anota cada gasto. No juzgues, solo registra. Al final del mes, clasifica cada gasto en necesidades, deseos y ahorro/inversión. Verás dónde se va tu dinero. Esa visión es el primer paso para tomar control.

El presupuesto como herramienta de libertad

Contrario a la creencia popular, un presupuesto no limita tu libertad: la expande. Al saber exactamente cuánto puedes gastar en cada categoría, eliminas la culpa de los gastos planificados y la ansiedad de los imprevistos. El presupuesto te da permiso de gastar en lo que valoras, porque ya has cubierto lo que necesitas.

Error 7: pagar deudas tarde o al mínimo

Pagar solo el mínimo de la tarjeta de crédito es una decisión financieramente devastadora. A tasas del 40 % anual, pagar el mínimo de una deuda de 5.000 USD puede llevar más de 10 años y duplicar el monto total pagado. Cada mes que pagas tarde, los intereses de mora se suman al capital.

La estrategia correcta es: primero, fondo de emergencia mínimo de 1 mes. Segundo, atacar la deuda más cara con todos los recursos disponibles (método avalancha). Tercero, una vez libre de deudas caras, redirigir ese mismo monto al ahorro e inversión.

Tabla comparativa: antes y después de corregir errores

Escenario hipotético en LATAM, sueldo 1.200 USD/mes:

- **Antes (con errores):** 300 USD/mes en tarjeta revolvente al 45 %, 0 ahorro, sin presupuesto, dependencia total del empleo. A 3 años: deuda creciente, 0 patrimonio, estrés financiero crónico.

- **Después (sin errores):** tarjeta pagada al 100 % cada mes, ahorro automatizado del 15 %, fondo de emergencia en USD, ingreso extra digital 200 USD/mes, inversión diversificada. A 3 años: fondo de emergencia de 4 meses + patrimonio en crecimiento (objetivo educativo, no garantizado).

Casos reales LATAM

**Patricia, Santiago de Chile – enfermera.** Ganaba 1.100 USD/mes, tenía 4.500 USD en tarjeta revolvente al 42 % y 0 ahorro. Tras implementar un presupuesto y aplicar el método avalancha, pagó la deuda en 22 meses. Hoy ahorra el 12 % automáticamente y tiene un fondo de emergencia de 3 meses.

**Luis, Guadalajara – vendedor.** Dependía únicamente de su comisión. Sin fondo de emergencia, cada baja de ventas lo llevaba a la tarjeta de crédito. Tras crear un fondo de 2 meses en USD, su estrés financiero disminuyó drásticamente. Comenzó a diversificar con una pequeña posición en Oro.

**Camila, Medellín – estudiante universitaria.** Trabaja medio tiempo y gana 600 USD/mes. Aunque su ingreso es bajo, aplica el presupuesto 50/30/20, automatiza el ahorro del 10 % y ya tiene 800 USD en su fondo de emergencia. Demuestra que los errores financieros no son exclusivos de altos ingresos, y tampoco lo es su corrección.

**Andrés, Buenos Aires – taxista.** Vivida toda su vida al día. Sin presupuesto, sin ahorro, sin plan. A los 45 años, una lesión lo obligó a dejar de trabajar por 3 meses. Sin fondo de emergencia, acumuló deudas que tardó 4 años en pagar. Hoy, a los 52, tiene un fondo de 2 meses y un presupuesto mensual escrito.

Enlaces internos relacionados

- Educación financiera

- Cómo proteger tu dinero de la inflación

- Bitcoin para principiantes

- ¿Qué es XAU/USD?

- ¿Qué es Forex?

- Cómo crear una fuente de ingresos online

- Hábitos financieros

- ¿Por qué la educación financiera importa?

CTA final

La educación financiera no consiste en hacerse rico rápidamente. Consiste en tomar mejores decisiones con el dinero a largo plazo. Identificar tus errores es el primer paso para corregirlos. El segundo es actuar.

Artículos relacionados

- Tema10 formas reales de generar ingresos extra sin dejar tu trabajo

- Pilar¿Qué es Forex y cómo funciona?

- TemaExness Review 2026: análisis completo del broker para traders de Forex y Oro en LATAM

- Tema¿HFM es confiable o es una estafa? Análisis 2026

- PilarGestión de riesgo para principiantes: protege tu capital en Forex y XAU/USD

- TemaBingX vs OKX: cuál elegir en 2026

- TemaLos mejores traders para copiar en BingX

- Tema¿Se puede vivir del Copy Trading en BingX?

- TemaCómo ganar ingresos extra usando BingX Copy Trading

- TemaBingX México: guía completa para usuarios mexicanos

Explora BingX · Código KRVEUM

Si quieres operar cripto, USDT o probar Copy Trading sin complicaciones, BingX es una de las plataformas más populares en LATAM.

Abrir cuenta BingX →Empieza por las bases

Tu siguiente paso

Ingresos · EducaciónContinúa la Ruta de Ingresos Online

Cómo personas en LATAM están aprendiendo Forex desde casa

Jóvenes en México, Colombia, Argentina y Perú están aprendiendo Forex desde casa. No por moda: por necesidad. Cómo lo están haciendo, qué herramientas usan y los errores que están evitando.

Continuar lecciónAprende los conceptos básicos

Guías esenciales para entender este tema desde cero.

Preguntas frecuentes

01¿De qué trata este artículo sobre Los errores financieros que mantienen a muchas personas sin ?

Errores financieros comunes en LATAM 2026: deudas caras, falta de fondo de emergencia, inflación ignorada y ausencia de diversificación. Guía práctica para corregirlos.

02¿Es seguro operar Forex y Oro desde LATAM?

Sí, siempre que se opere con un broker internacional regulado (FCA, CySEC, FSCA), se respete la gestión de riesgo y se invierta únicamente capital que se pueda permitir perder. El trading implica riesgo de pérdida.

03¿Cuánto dinero necesito para empezar?

En cuentas como las de Exness se puede empezar desde 10 USD usando lotes micro o nano. Lo recomendable para aprender con seriedad es entre 100 y 500 USD, combinando cuenta demo y real.

04¿Dónde puedo aprender más sobre estos temas?

En FXLATAMNEWS publicamos guías diarias sobre Oro (XAU/USD), Forex, Bitcoin, brokers como Exness y educación financiera para principiantes en LATAM.

Autor

María FernándezAnalista editorial de FXLATAMNEWS · Cobertura especializada para LATAM. Ver perfil completo →

Etiquetas